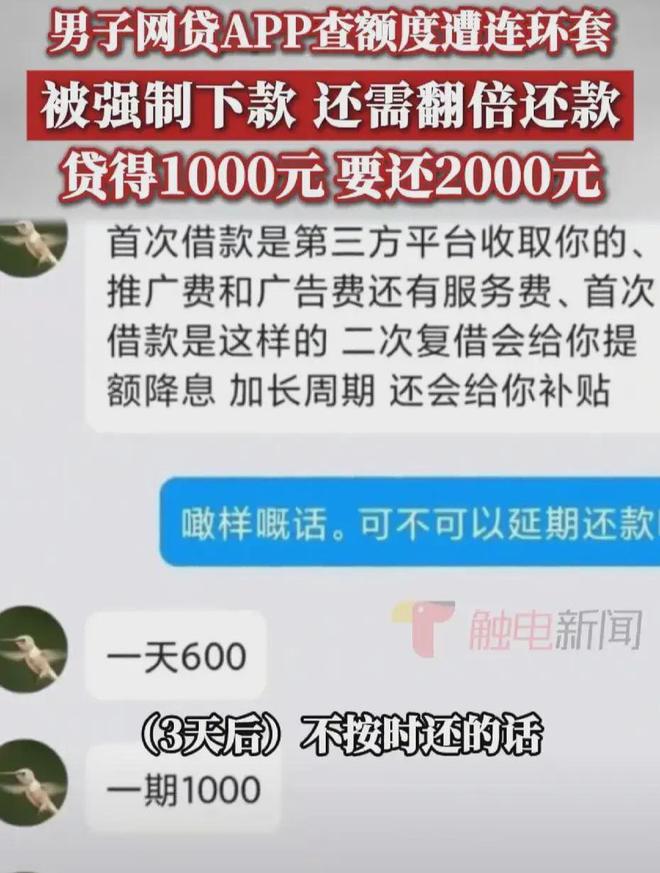

男子通過網貸借款千元,三天后需償還翻倍金額。這一事件揭示了借貸市場的不透明和借款人的困境。借款人在急需資金時,可能因缺乏更好的選擇而被迫接受高額利息。這引發對金融市場監管的反思,呼吁加強監管力度,保護消費者權益,同時提醒人們理性借貸,避免陷入高利貸陷阱。

本文目錄導讀:

在當今社會,隨著互聯網的普及和金融科技的發展,網絡貸款已成為人們日常生活中的一種常見現象,近日一則關于男子網貸1000元三天需還2000元的新聞引發了廣泛關注,本文將圍繞這一事件展開探討,深入分析背后的原因,并提出相關建議。

事件背景

據報道,這名男子因急需短期資金周轉,選擇了通過網貸平臺借款,在借款時,他可能面臨一些緊急需求,如醫療費用、臨時生活支出等,面對這些突如其來的經濟壓力,他選擇了借款以解燃眉之急,令人震驚的是,短短三天的借款期限,他需要償還高達2000元的本息,這一事件引發了公眾對于網貸利率、短期借款陷阱等問題的關注。

事件分析

1、高額利率背后的原因:在這起事件中,男子三天內需要償還2000元,顯然涉及到了極高的利率,背后可能的原因包括網貸平臺的風險控制、資金成本以及高額的逾期費用等,為了覆蓋這些成本,網貸平臺往往會設定較高的利率。

2、短期借款陷阱:短期借款往往伴隨著高額的利息和費用,對于借款人來說,短期內可能面臨巨大的還款壓力,一旦無法按時還款,很容易陷入惡性循環,不斷借新還舊,最終導致債務累積。

3、信貸市場亂象:當前,部分網貸平臺存在不規范經營、過度借貸等問題,一些平臺為了追求利潤最大化,不顧借款人實際情況,過度放貸,導致借款人陷入債務困境。

事件反思與建議

1、加強監管力度:政府部門應加強對網貸行業的監管力度,規范市場秩序,對于存在違規行為的網貸平臺,應依法嚴懲,維護市場秩序和借款人權益。

2、提高借款人金融素養:借款人應提高金融素養,了解貸款產品的實際利率、期限、費用等信息,在借款前,應充分了解自己的還款能力,避免盲目借貸。

3、倡導理性消費觀念:社會各界應共同倡導理性消費觀念,引導人們量入為出,避免盲目追求物質享受,在面臨經濟壓力時,應理性選擇借款方式,避免陷入短期借款陷阱。

4、建立信用體系:完善個人信用體系,為借款人提供更加公平、透明的借貸環境,通過信用體系的建設,引導借款人珍惜自己的信用記錄,規范借貸行為。

5、推廣普惠金融產品:金融機構應加大力度推廣普惠金融產品,為借款人提供更加多元化、低成本的借款選擇,通過降低利率、優化借款期限等方式,減輕借款人的還款壓力。

6、加強行業自律:網貸平臺應加強自律,遵循市場規則,避免過度放貸、暴力催收等行為,平臺應建立完善的風險評估體系,對借款人的實際情況進行充分評估,避免過度借貸現象的發生。

這起男子網貸千元三天需還兩千的事件引發了我們對網貸行業亂象的深思,為了維護市場秩序和借款人權益,我們需要加強監管力度、提高借款人金融素養、倡導理性消費觀念、建立信用體系并推廣普惠金融產品,希望網貸平臺能夠加強自律,共同營造一個健康、規范的信貸市場環境。

桂ICP備18009780號-1

桂ICP備18009780號-1 桂ICP備18009780號-1

桂ICP備18009780號-1

還沒有評論,來說兩句吧...